“现代金融理论为何会内生出市场失败的结果?我们可以西方现代金融理论的基本逻辑总结出一些原因,也为中国原创理论体系的构建做出警示。”近日,复旦发展研究院金融研究中心主任孙立坚教授受邀出席由北京海归协会经济学家和金融家委员会主办的首届中国原创经济学金融学论坛,并发表题为“西方金融理论为何在内生市场出现失败的结果”的演讲。我们基于演讲内容,邀请孙教授做了说明和拓展,并整理成下文,供大家参考。

图源:新浪财经

01

资源跨期配置和利己主义的追求

西方现代金融理论体系基于一个重要的前提假定,即人们追求自身的幸福,需要解决提供幸福的经济资源有限的问题。所以,我们需要提高资源的配置效率,甚至要通过人类文明的发展来解决资源稀缺的问题,从而满足人类追求幸福所需的各种商品和服务。

如何解决资源配置的问题?过去的历史经验总结出了两种发展模式:一种是西方的“小政府,大市场”模式;另一种是以过去苏联为代表的“大政府,小市场”模式(甚至就是由一个大政府来统筹安排人们追求幸福的路径)。

西方构建的现代金融理论体系排斥政府在资源配置中的作用,强调微观主体自身能够找到最有效的资源配置的技术路径。这就是所谓的“看不见的手”的力量。由此可见,西方现代金融理论体系是从利己主义的假定出发,认为只要调动个人的积极性,就能达到“成本最低,效率最高”的效果,这也是一种有限责任制的特点。

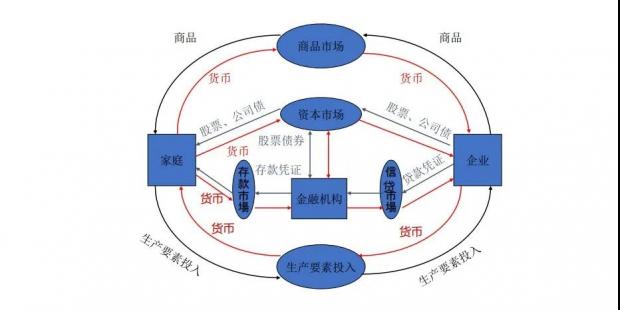

它的实现方法是通过企业的现代生产体系来构建社会大众所需的商品和服务,只要企业追求自身利润的最大化,就能够得到消费者劳动价值的转移,这是一个储蓄转变为投资的过程,而这种投资过程的实现,又会给家庭部门的成员提供公平的劳动机会。

这种储蓄转变为投资的功能,就是金融理论体系中非常重要的资源跨期配置的功能。通过专业金融机构的参与,能够寻找到合理的价值发现来获得消费者需求的认可,从而可以保障储蓄转变为投资的流动性。

同时,这种投资可以降低未来创新和效益的不确定性,它通过金融机构创新服务提供的各类性质不同的金融资产,让全社会的参与者共同分担风险,这种“同舟共济”的治理模式是现代金融理论体系的一大特色。

02

社会分工边界和技术性金融创新

但其对于政府参与市场的功能有非常大的边界限制,只有当市场参与主体遭受金融危机的严重损伤,以至于无法正常消费、生产和金融服务时,才会需要政府的出场,而其出场也仅是帮助解决金融市场积极性不足的根源问题(他们归结于一个根源,即经济发展周期规律带来的市场价格的破坏、市场力量的减弱),所以不管用什么手段,一旦市场价格恢复到金融危机之前,政府就要及时退出市场,把资源配置的方向盘还给市场的各个微观主体。

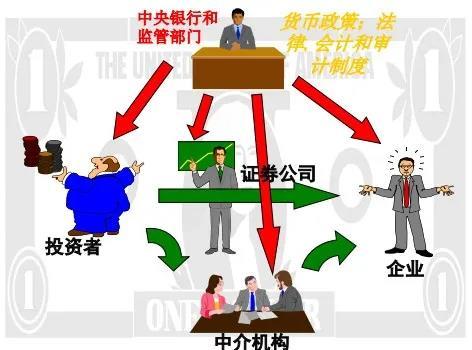

要制止类似“庞氏骗局”不良商业模式的出现,西方经济学非常重视监管制度的设计和监管执行力度的加强。即使监管制度在与时俱进地不断修正和优化,但金融服务在利己主义的基础上推动的创新力量,不是给社会大众增加就业和消费选择的机会,也不是给个人带来真实的收入改善,而是利用资源跨期配置的特性(即风险和收益不在同一个时间点发生),通过复杂的技术性金融创新,来逃避现有的监管制度对他们实现个人利益最大化的阻碍。

所以每一次金融危机发生时,我们都会发现:少部分人获取了超常的收益,大部分人在危机中失去了劳动创造价值的财富。这种人为的道德风险造成的金融危机根植于利己主义的土壤中,他们无法彻底解决创新和监管之间“猫和老鼠”的博弈行为。这是现代西方金融理论和制度的缺陷,值得我们特别关注。

03

有效市场追求和监管体系营造

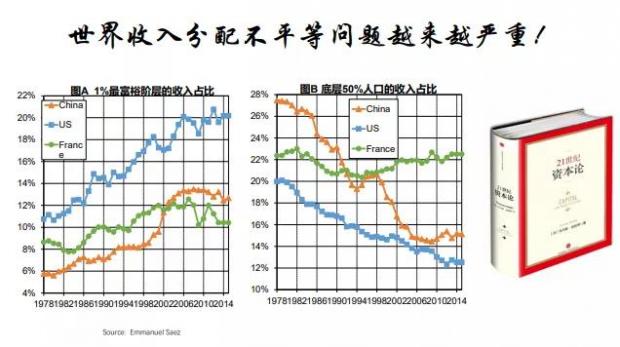

但这种公平竞争的模式,恰恰带来了不公平的结果,即出现“赢者通吃”的局面:金融赛道上出现严重的市场垄断问题,富人不断地借穷人的钱来加杠杆制造资产泡沫。这种模式看上去繁荣,但却孕育着非理性的系统性风险。

金融服务机构意识到未来可能存在的不公平结果,所以它们现在开展金融服务时就会有“嫌贫爱富”的行为,出现歧视性的金融服务方式。(为具有抵押品或资产的家庭和企业不断地提供资源配置的便利性;对于能力不足的中小企业和贫困阶层,因其存在未来资源配置或说是偿债能力的风险,而不为其提供合适的金融服务。)这种“锦上添花”的模式在奉行利己主义的西方市场经济中已经越来越突出。

04

精致主义的最优和系统性风险

这种精致主义的构建完全是建立在利己主义和人的能力无限大的前提下的,所以这种“理性”代表人的最优模型过于理想主义,在资源稀缺的环境中,在金融服务嫌贫济富的风险分担模式中,以及在现在普遍存在的客观能力与工作生涯不匹配的场景中,大部分人最终的幸福体验不能达到少数精英的程度,也产生不了西方金融理论“代表人”的示范效应,事实上反而造成了“赢者通吃、阶层固化”的结果,而这种结果恰恰是今天西方世界利益冲突、社会动荡的根源。

华尔街的一些投资大亨将自己金融服务的风险,通过创新转嫁给体系外的非专业人士,甚至是海外市场。这种方式虽然规避了自己的风险,实现了利润的最大化,但代价是整个社会都要为这种商业模式承担其形成的系统性风险,这种系统性风险的特征可能表现为金融危机,贫富差距的拉大,或者是社会阶层的冲突。

为了解决这个造成社会系统动荡的问题,西方在精致主义的模型中,引入了慈善的行为——即利他主义的行为。但是这种利他主义的行为在西方利己主义的金融、经济的生态中,表现地非常脆弱,乃至这种利他主义只是一个表面现象,它的背后还是利己的。

西方现代金融理论为何会内生出市场失败的结果?我们可以从以上四个特点总结出一些原因,也为中国原创理论体系的构建做出警示。对于中国今天在探索金融如何为实体经济服务,回归人类文明的发展是劳动创造价值、价值普惠大众的初衷(而不是聪明人、有钱人利用别人的非专业性和金融嫌贫爱富的偏爱来做收入再分配的零和博弈,从而创造自己的超常收益获得幸福感),理论体系的创新看来是必要的。这就需要我们在总结人类文明发展所积累的经验教训——包括西方经济金融的理论体系——的基础上,来做好推动中国金融理论原创的工作,并让其能成为推动人类文明发展而被大家乐于接受的普遍规律。为此,我们正在系统地研究“价值链金融”的理论体系,尝试去克服现代西方金融理论所存在的天然缺陷。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}