复旦发展研究院金融研究中心邀请相关专家对2021年5月《复旦-ZEW经济景气指数》报告进行了深入分析和讨论,并与2021年4月的复旦-ZEW景气指数报告对比分析,结合目前的经济形势形成了以下3个主要观点:

1

中国高质量发展京津冀领跑

2

人民币会短期升值长期贬值

3

推动双循环战略要稳中求进

以下是更为具体的解读内容

一

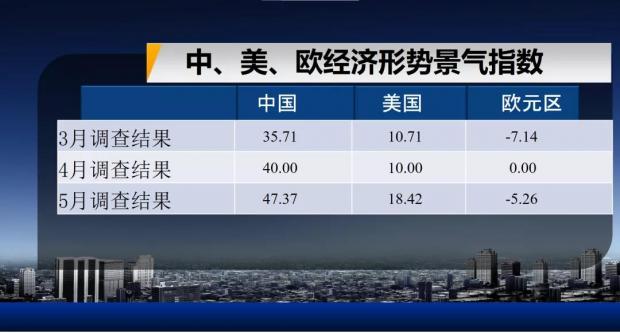

中国的经济发展的动能开始恢复,但由于中国进入结构性优化,行业绿色标准的提出可能导致一部分粗放型企业退出市场,市场调低GDP增长预期。美国GDP增长预期的上扬主要是来自于拜登的财政刺激计划以及美国疫苗普及率提高,经济复苏市场需求活力提高。

2021年的中国经济增长预期为5.99%,与4月的调查数据相比,专家对2021年的中国经济增长预期下降0.71%。从本期调查的美国GDP增长的趋势来看,专家对2021年美国经济增长的预期2.43%,与上期调查相比上升0.48%。

二

受大宗商品价格上涨的影响,短期内CPI上行压力较大。但这种压力未来将会缓解。同时,尽管中国经济正在复苏,但居民对未来经济信心预期未能回到疫情前的水平,消费意愿减弱,且农产品供应充足,导致长期CPI下行压力较大。美国依靠需求拉动经济复苏,市场上调美国长短期CPI预期。

未来3个月中国的通胀率为1.00%,未来一年的通胀率为1.64%。与4月数据相比,短期通胀预期出现上调,长期预期出现下调。美国的短期通胀率为2.02%,1年期通胀率为2.01%,与上月预期判断相比,长短期通胀预测均出现上调。另外,5月的PPI短期预测为4.85%,长期预测为4.75%。与上期预期判断相比,长短期的中国PPI预测均上调。

三

粗放型企业面临产业升级和行业的绿色标准带来的挑战,继续影响这类行业的劳动力需求,工资水平下行压力较大。美国的工资上调的原因是,由于美国经济逐步复苏,劳动力市场需求拉动工资水平上涨,同时经济复苏带来的物价上涨也促使工资同步上涨。

本期预测短期中国的平均工资增长率短期为3.35%,长期为3.65%,与上期相比,短期下跌0.60%,长期下跌0.68%;短期欧元区的平均工资增长率为3.38%,与上期相比减少0.02%。长期为3.53%,与上期相比减少2.30%;短期美国的平均工资增长率为1.36%,与上期相比上升2.98%,长期平均工资增长率为4.54%,与上期相比上升2.10%。

四

由于中国进入结构性优化阶段,央行在逆周期中为了刺激经济发展,适当地加大流动性投入,央行在银行间市场的货币的净投放增加,使得SHIBOR利率短期预期呈下行调整态势。长期预期央行对美联储货币调整将作出提前反应,SHIBOR利率长期预期上调。存款利率上升的原因是,美国经济复苏后,中美关系重新进入复杂化阶段,市场避险情绪升高,资金回流到较为安全的银行体系。贷款利率的短期预期下调,一方面是市场预期商业银行将跟随央行的同业拆解利率的下调作出相应调整,另一方面,结构性优化的过程中企业贷款意愿减弱,促使贷款利率下行。贷款利率长期预期上升,反映市场预期未来在结构性优化的过程中,企业绩效受经济下行压力影响,违约风险增加,传导到贷款利率,促使贷款利率上升。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.67%,1年后的SHIBOR的利率的预期为2.85%,与上月数据相比,专家下调SHIBOR利率的短期预期,长期预期上调。与4月预期相比,3个月后的年存款利率的预期上调0.06%,至1.56%;1年后年存款利率的预期为1.61%,与上月预期相比上调0.11%。3个月后的年贷款利率的预期为3.84%,与4月调查的结果相比下调0.10%;1年以后的年贷款利率的预期为3.97%,与4月预期相比上调0.02%。

五

结构性优化中,大企业受影响程度相对较高。尤其是绿色标准的出台使大企业转型成本增加(包括购买绿色技术或生产设备等),也影响了大企业的绩效,拖累上证指数下跌。创业板和科创板的上升,一是反映中美关系复杂化可能刺激中小企业或者科创企业的创新动力,同时也可能进一步得到国家的行业政策支持,带动该类企业的业绩上升。二是需警惕海外热钱进入盘值较小的创业板和科创板市场。恒生指数受中美贸易摩擦的影响,以及随着沪港通的深化,受上证指数波动影响,其指数预期下跌。中东和俄罗斯等地区的地缘政治紧张的影响,促使原油价格预期上升。

本期调查时的上证综合指数基准为3441.28,专家预测3个月后的预测平均值上升约30点,1年后的预测平均值上升约139点;本期调查时的恒生指数为28616.20,3个月后的预测平均值下跌约149.52个点,1年后的预测上升约716个点。本期调查时的创业板指数为3014.81,3个月的预测上升约113个点,1年后的预测上升约322个点。本期调查时的科创50指数为1310.13,3个月的预测上升38个点,1年后的预测上升约137个点。WTI原油价格短期调查基准值为65.67美元/桶,3个月后价格预期上调3.01美元。

六

美国经济逐步复苏,中美关系渐趋复杂,市场预期出口和FDI输入将受到影响,下调其景气指数。同时出口的减少也影响企业进口材料和零部件,拖累其景气下行。FDI输出的减少主要是由于近期一带一路国家疫情的加剧,且其经济复苏较慢,导致FDI输出减少。外汇储备的景气指数上升,反映主权财富基金的管理较好,海外投资收益增加。但需要警惕在出口和FDI输入同时下行的情况下外汇储备的增加可能是海外大量的流动资金流入中国的情况。

21年5月外汇储备预测指数为39.47,与上期数据相比增加约3个点;FDI输出预测指数与4月份相比减少约15个点;FDI输入预测指数与4月份相比减少约12个点;出口预测指数与上月相比减少约11个点;进口预测指数减少约5个点。

七

民间消费的景气指数下跌,一是结构性优化下中国的需求端疲软,居民对未来经济景气乐观预期不足,导致消费意愿不足,二是五一假期完结,暂时进入消费淡季。伴随消费意愿和出口需求同步下降,企业投资意愿也下降。政府投资具有阶段性、周期性的特点,政府投资的景气指数向下调整变化。政府支出的减少也使债务的景气指数向下调整。汽车登记率景气指数下调反映市场对耐用品消费的信心减少。世界贸易份额的指数下调,是因为全球化供应链中印度处于深度停摆中,加深市场对全球贸易正常运转的忧虑。

民间消费景气指数为42.11,与上期相比减少约1个点;民间投资指数为31.58,与上期相比减少约5个点;政府支出指数为50.00,与上期相比减少6个点;国内债务指数为47.37,与上期相比约减少约13个点;国际债务指数为26.32,与上期相比减少约7个点;就业率景气指数与4月份调查结果相比减少约25个点;汽车登记率减少约26个点;世界贸易份额景气指数减少约24个点。

八

人民币在中国经济下行压力下升值,需警惕热钱流向金融体系,尤其是盘值较小的创业板和新三板。人民币长期预期升值,反映市场预期美联储加息后全球资本回流,促使美元贬值。市场预期欧洲央行的货币政策与美国同步,人民币对欧元升值。

专家预测美元兑人民币汇率3个月后的平均值为6.46,1年后的平均值为6.55,与上期数据相比,人民币长短期出现升值;专家预测欧元对人民币汇率3个月后的平均值为7.71,1年后的平均值为7.76,与上期数据相比,人民币短期出现升值,长期预期不变。

九

在经济结构性优化的过程中,市场活力减弱。同时美国经济复苏,加深市场对中美关系复杂化的忧虑,市场避险情绪增加,投资意愿降低,促使市场下调对金融行业的景气指数的预测。

本期发布的金融行业指数与4月调查结果相比,专家对金融行业的景气指数预期均出现下调。

十

结构性优化的过程中经济下行压力较大,居民对未来的乐观预期不足导致国内需求端的不足,对行业发展有负面影响。同时行业绿色标准的推出和美国经济复苏对各行业带来一定的压力。

与4月调查结果相比,调查对象所有行业的景气指数均下调。其中,建筑业、汽车和信息技术业的景气指数下调幅度较大。

十一

区域经济活力具有周期性的特点,各大城市景气指数下调反映在结构性优化的过程中,各大城市正在消化政府较早阶段的新基建等的投资。同时,市场通过京津地区的房价指数的上涨释放出市场对结构性优化仍保持乐观预期,虽然短期内经济各项指标的下行压力较大,但从中长期来说,市场预期未来在盘活存量下,能带来新一轮经济增长的动力。

与4月调查结果相比,调查对象各地区中经济景气指数均出现下调。5月最高经济景气指数为深圳,为50.00;香港和天津经济景气指数最低,为7.89。其次,从房价景气指数来看,与4月调查相比,北京和天津的房价景气指数出现上调,其他城市的房价景气指数出现下调。本期调查中,香港房价景气指数最低,为7.89。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}