许闲教授 复旦发展研究院中国保险与社会安全研究中心主任

一.

人口视角下的中国保险业发展

中国第七次人口普查结果于2021年5月11日正式发布。本次人口普查具有多方面的特殊意义:首先,新冠肺炎疫情引发国民对于共同命运的一致关注,而人口结构的变化直接影响公众对于我国长期发展的信心;其次,我国在过去十年中颁布全面放开二孩、放宽城市落户等多项人口政策,适时进行政策评估有助于回答人口政策的未来走向,详实准确的人口数据也是其他政府部门配置教育、医疗、交通等公共资源的决策依据;更为重要的是,人口资源是我国实施人才强国、乡村振兴、区域协调发展等国家战略的基石,是民族生生不息的命脉。

在第七次人口普查结果发布的20天后,2021年5月31日中共中央政治局会议表示,中国将实施一对夫妻可以生育三个子女政策及配套支持措施。保险业所具备的防灾防损与经济补偿功能,赋予其服务国家战略和实体经济的天然使命。因此,保险业的发展必然与我国人口结构的转型相捆绑,实现国家发展的战略支撑。

二.

人口抚养比上升与保险业转型

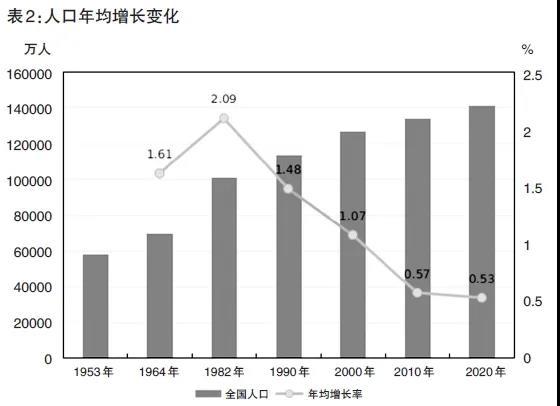

本次人口普查对我国人口发展给出的第一个重要观察是,人口抚养比自改革开放以来的下降趋势在过去十年发生逆转,由2010年的34.2%增长为2020年的45.9%。人口抚养比是指0至14周岁与65周岁及以上人口数加总与15-64周岁人口数之比,因此人口抚养比上升在一定程度上是人口老龄化程度加深与劳动年龄人口减少共同作用的结果。与2010年相比,我国15-64岁人口占比下降5.98%,65岁及以上人口占比上升4.63%。

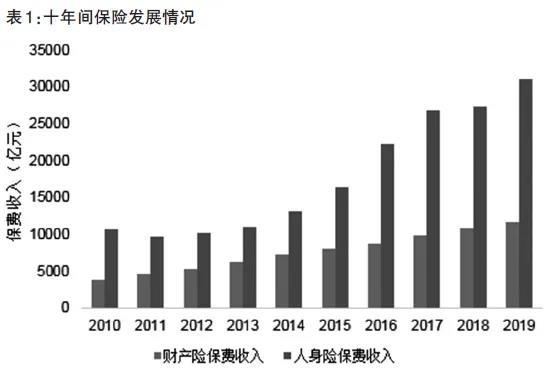

人口年龄结构的演变也推动我国保险市场的业务核心在过去十年中从理财型寿险转向养老险、医疗险。一方面,预期寿命的延长要求个体进行更为充分的退休财务规划,并为老年时期可能罹患的重大疾病以及相应照护费用提供事前融资。另一方面,赡养负担加重的家庭成员面临由于疾病或意外造成劳动能力受损的风险,对健康保障需求迫切。

上述保险消费升级促使险企切换赛道,先锋者在全国范围内筹建养老社区、康复医院等重资产,构建“保险+养老+医疗”三位一体的产品体系,后发者则对养老地产保持观望态度,主要通过收购、股权合并等间接持有养老与医疗资源的方式切入相应服务场景。

三.

人口红利消失与保险业发展新动能寻找

本次人口普查为我国保险业传递的第二个信号是,我国人口资源的数量优势在过去十年已经充分释放,保险业增速需要全新的动力源泉。首先,在人口增速方面,2020年我国总人口约为14.4亿,与2010年相比增长约0.72亿,年平均增长率为0.53%,其中2020年出生人口仅为1200万人,未来的保险风险池难以通过增量实现优化。开放三胎政策的实际效果也有待评估。

其次,在城镇化水平方面,2020年我国常住人口城镇化率已达到63.89%,考虑到我国盆地和平原仅占陆地面积的三分之一,此外户籍制度改革仍处于探索阶段,因此城镇化率进一步增长所带来的城乡流动增收可能比较有限。Carter和Dickinson(1991)认为,全球保险市场的保险深度(保费收入/国内生产总值)与人均GDP之间存在S型曲线的非线性关系,即保险需求收入弹性会先上升后下降,保险深度的增长存在拐点。目前,我国保险深度已从2010年的3.54%增至2020年的4.45%,保险密度(保费收入/总人口)从2010年的1083.4元/人增至2020年的3233元/人,然而以上数字并未达到2014年国十条保险深度5%与保险密度3500元的预期目标。事实上,全球经济体保险需求收入弹性存在明显下行和收敛趋势,且新兴经济体下行趋势更大,以上结论可以帮助我们更清楚地认识中国保险市场未来所面临的局势。

保险业发展应当从数量优势转向质量优势,其逻辑与人口普查结果相一致。目前,我国每10万人中具有大学文凭的人数由8930人上升为15467人。

四.

新人口特征结构与行业网点布局

东三省常住人口流失严重。根据本次普查结果,我国常住人口流出的省份分别为黑龙江、吉林、辽宁、山西、内蒙古、甘肃,其中东三省流出人口均超过百万人。人口流失可能会导致保险公司撤销该地区的分支机构,从而降低该区的保险可及性,并且这种可及性的丧失难以通过互联网进行弥补,因为这些地区的老龄化程度较高,保险科技的普及难度也相应较高。

仅有广东省的65岁以上人口占比低于10%,其余省份的人口结构均有走向深度老龄化的趋势。广东省事实上吸引了来自全国各地的大量年轻劳动力,因此其年龄结构并不具有可复制性。深度老龄化意味着在传统的医疗保险之外,长期护理保险有其必要性和发展空间,能有效提高家庭的劳动供给。

五.

新人口结构的风险特征变化与保险应对

在三胎政策效果显示之前,我们接下来将可能面临两大人口特征风险,需要引起保险行业的关注和应对。

首先,性别比保持失衡,新农保偿付压力加重。本次人口普查的出生人口性别比为111.3,低于2010年的118.1,但是仍然高于总人口性别比105.07。性别比的长期失衡可能会导致部分男性陷入择偶困境,尤其是社会地位相对较低的农村男性,并产生持续性的影响。年轻、单身、社会地位较低的未婚男性更有可能实施犯罪,成为社会的不稳定因素;终身未婚的农村男性在老年时期更容易陷入贫困,从而过度依赖社会保障,并且未婚农村男性聚集的地区,其财政实力通常也相对薄弱,这会进一步威胁养老金的收支平衡。

其次,流动人口规模近3.8亿人,社保商保融合面临挑战。本次普查的流动人口规模比2010年大幅增加1.5亿人,其原因主要是我国在过去十年中发生的快速城镇化。目前,我国的社保制度仍然保留一部分属地管理的模式,因此处于中间地带的这部分流动人群在一定程度上会受到报销比例的限制。此外,近年来加快商保社保融合、完善多层次医疗保障体系的呼声越来越高,但是社保商保的融合需要保险公司与公立医院实现有效的数据对接,而流动人口的档案管理难度较大,这部分人群的社保商保融合会是一个不小的挑战。

来源 | 中国银行保险报

许闲教授 复旦发展研究院中国保险与社会安全研究中心主任

一.

人口视角下的中国保险业发展

中国第七次人口普查结果于2021年5月11日正式发布。本次人口普查具有多方面的特殊意义:首先,新冠肺炎疫情引发国民对于共同命运的一致关注,而人口结构的变化直接影响公众对于我国长期发展的信心;其次,我国在过去十年中颁布全面放开二孩、放宽城市落户等多项人口政策,适时进行政策评估有助于回答人口政策的未来走向,详实准确的人口数据也是其他政府部门配置教育、医疗、交通等公共资源的决策依据;更为重要的是,人口资源是我国实施人才强国、乡村振兴、区域协调发展等国家战略的基石,是民族生生不息的命脉。

在第七次人口普查结果发布的20天后,2021年5月31日中共中央政治局会议表示,中国将实施一对夫妻可以生育三个子女政策及配套支持措施。保险业所具备的防灾防损与经济补偿功能,赋予其服务国家战略和实体经济的天然使命。因此,保险业的发展必然与我国人口结构的转型相捆绑,实现国家发展的战略支撑。

二.

人口抚养比上升与保险业转型

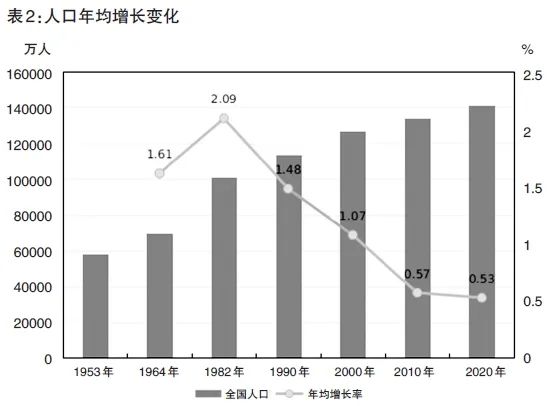

本次人口普查对我国人口发展给出的第一个重要观察是,人口抚养比自改革开放以来的下降趋势在过去十年发生逆转,由2010年的34.2%增长为2020年的45.9%。人口抚养比是指0至14周岁与65周岁及以上人口数加总与15-64周岁人口数之比,因此人口抚养比上升在一定程度上是人口老龄化程度加深与劳动年龄人口减少共同作用的结果。与2010年相比,我国15-64岁人口占比下降5.98%,65岁及以上人口占比上升4.63%。

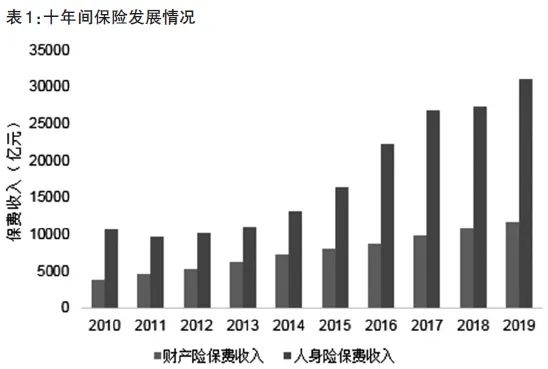

人口年龄结构的演变也推动我国保险市场的业务核心在过去十年中从理财型寿险转向养老险、医疗险。一方面,预期寿命的延长要求个体进行更为充分的退休财务规划,并为老年时期可能罹患的重大疾病以及相应照护费用提供事前融资。另一方面,赡养负担加重的家庭成员面临由于疾病或意外造成劳动能力受损的风险,对健康保障需求迫切。

上述保险消费升级促使险企切换赛道,先锋者在全国范围内筹建养老社区、康复医院等重资产,构建“保险+养老+医疗”三位一体的产品体系,后发者则对养老地产保持观望态度,主要通过收购、股权合并等间接持有养老与医疗资源的方式切入相应服务场景。

三.

人口红利消失与保险业发展新动能寻找

本次人口普查为我国保险业传递的第二个信号是,我国人口资源的数量优势在过去十年已经充分释放,保险业增速需要全新的动力源泉。首先,在人口增速方面,2020年我国总人口约为14.4亿,与2010年相比增长约0.72亿,年平均增长率为0.53%,其中2020年出生人口仅为1200万人,未来的保险风险池难以通过增量实现优化。开放三胎政策的实际效果也有待评估。

其次,在城镇化水平方面,2020年我国常住人口城镇化率已达到63.89%,考虑到我国盆地和平原仅占陆地面积的三分之一,此外户籍制度改革仍处于探索阶段,因此城镇化率进一步增长所带来的城乡流动增收可能比较有限。Carter和Dickinson(1991)认为,全球保险市场的保险深度(保费收入/国内生产总值)与人均GDP之间存在S型曲线的非线性关系,即保险需求收入弹性会先上升后下降,保险深度的增长存在拐点。目前,我国保险深度已从2010年的3.54%增至2020年的4.45%,保险密度(保费收入/总人口)从2010年的1083.4元/人增至2020年的3233元/人,然而以上数字并未达到2014年国十条保险深度5%与保险密度3500元的预期目标。事实上,全球经济体保险需求收入弹性存在明显下行和收敛趋势,且新兴经济体下行趋势更大,以上结论可以帮助我们更清楚地认识中国保险市场未来所面临的局势。

保险业发展应当从数量优势转向质量优势,其逻辑与人口普查结果相一致。目前,我国每10万人中具有大学文凭的人数由8930人上升为15467人。

四.

新人口特征结构与行业网点布局

东三省常住人口流失严重。根据本次普查结果,我国常住人口流出的省份分别为黑龙江、吉林、辽宁、山西、内蒙古、甘肃,其中东三省流出人口均超过百万人。人口流失可能会导致保险公司撤销该地区的分支机构,从而降低该区的保险可及性,并且这种可及性的丧失难以通过互联网进行弥补,因为这些地区的老龄化程度较高,保险科技的普及难度也相应较高。

仅有广东省的65岁以上人口占比低于10%,其余省份的人口结构均有走向深度老龄化的趋势。广东省事实上吸引了来自全国各地的大量年轻劳动力,因此其年龄结构并不具有可复制性。深度老龄化意味着在传统的医疗保险之外,长期护理保险有其必要性和发展空间,能有效提高家庭的劳动供给。

五.

新人口结构的风险特征变化与保险应对

在三胎政策效果显示之前,我们接下来将可能面临两大人口特征风险,需要引起保险行业的关注和应对。

首先,性别比保持失衡,新农保偿付压力加重。本次人口普查的出生人口性别比为111.3,低于2010年的118.1,但是仍然高于总人口性别比105.07。性别比的长期失衡可能会导致部分男性陷入择偶困境,尤其是社会地位相对较低的农村男性,并产生持续性的影响。年轻、单身、社会地位较低的未婚男性更有可能实施犯罪,成为社会的不稳定因素;终身未婚的农村男性在老年时期更容易陷入贫困,从而过度依赖社会保障,并且未婚农村男性聚集的地区,其财政实力通常也相对薄弱,这会进一步威胁养老金的收支平衡。

其次,流动人口规模近3.8亿人,社保商保融合面临挑战。本次普查的流动人口规模比2010年大幅增加1.5亿人,其原因主要是我国在过去十年中发生的快速城镇化。目前,我国的社保制度仍然保留一部分属地管理的模式,因此处于中间地带的这部分流动人群在一定程度上会受到报销比例的限制。此外,近年来加快商保社保融合、完善多层次医疗保障体系的呼声越来越高,但是社保商保的融合需要保险公司与公立医院实现有效的数据对接,而流动人口的档案管理难度较大,这部分人群的社保商保融合会是一个不小的挑战。

排版 | 白珍

来源 | 中国银行保险报

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}